2024-06-28

2024-06-28

|

1658

1658

石榴集团两大股东纷争仍未结束。

01

内讧升级

风险警示

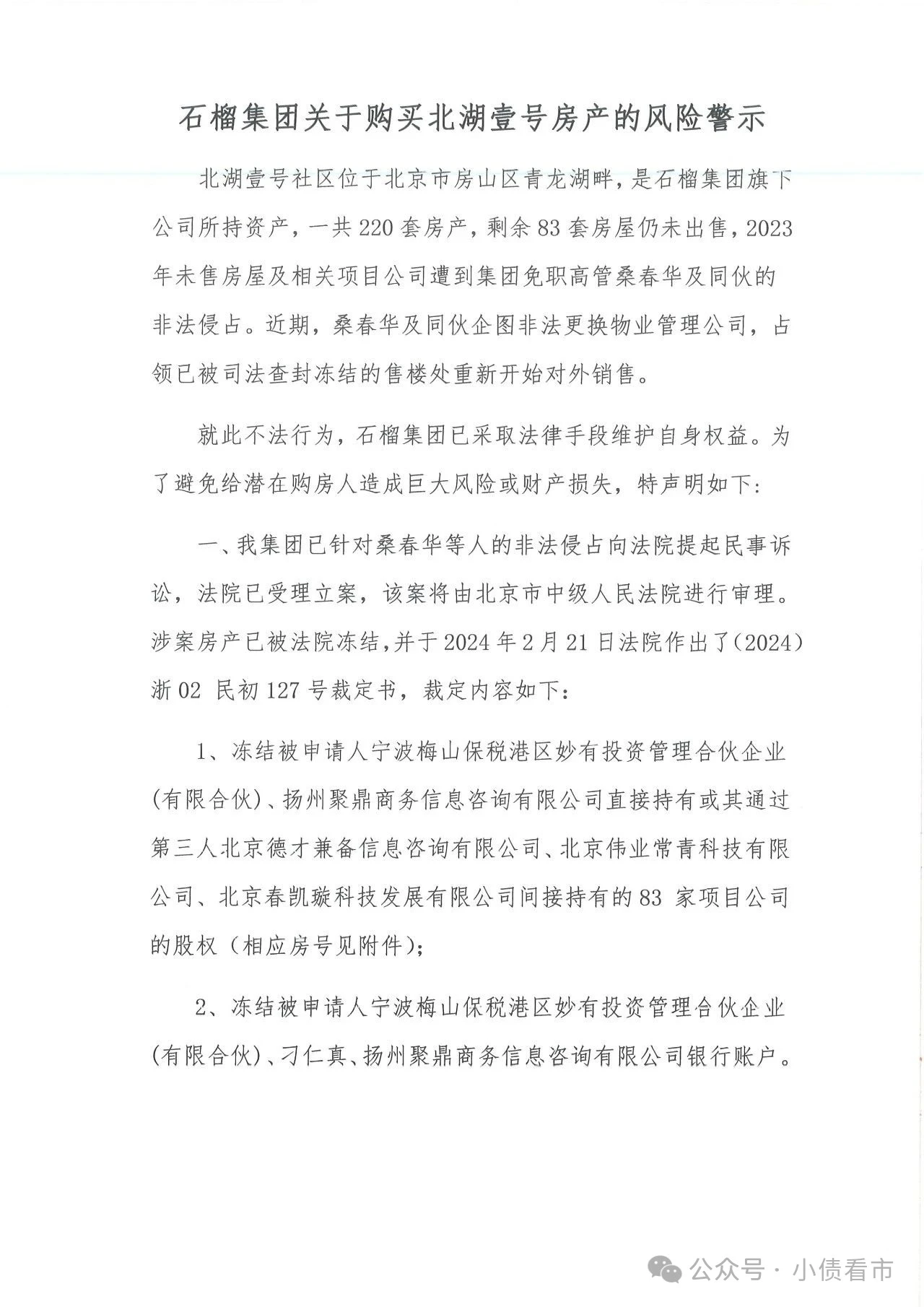

据悉,北湖壹号社区位于北京市房山区,近期桑春华及同伙企图非法更换物业管理公司,占领已被司法查封冻结的售楼处重新开始对外销售。

2023年6月,石榴集团内部通知称,解除原副董事长桑春华全部职务,禁止其进入集团各公司的所有办公场所,停止其全部工作权限,通知由崔巍签字并加盖公司公章。

其后,桑春华回应称,崔巍故意捏造事实,构成对他的诋毁、污蔑与诽谤,严重损害声誉,并保留追究相关民事责任甚至刑事责任的权利。

两人交恶的原因始于2021年石榴集团上市未果后,桑春华正式提出“分家”,并希望按照42%的持股比例进行分配。

但这一提议遭到崔巍的拒绝,崔巍希望将自己的股权溢价,但桑春华“完全无法接受”。

期间,双方多次沟通,也有中间人调和,但最终未能达成一致。

更为严重的是,随后兴业银行在一封告知函里表示,崔巍、桑春华两人的严重分歧,可能会危及企业发展,同时会危及银行权益,该行有权宣布全部贷款提前到期。

实际上,崔巍、桑春华两人矛盾持续升级,既有两人因为经营理念不和导致的隔阂加重,但背后也有因为房地产行业步入下行周期,石榴集团经营日渐艰难,业绩不容乐观的原因。

02

经营压力

据官网介绍,石榴集团是一家总部位于北京、精耕一二线城市的品质标杆房企,为人们创造“生活就是在度假”的美好体验,位列中国地产品牌价值40强、最佳雇主50强。

石榴集团前身为华美地产,1994年成立于南京,以房地产销售代理业务起步;2001年进入北京,后以K2地产为品牌介入房地产开发业务;2016年正式更名为石榴集团。

石榴集团官网

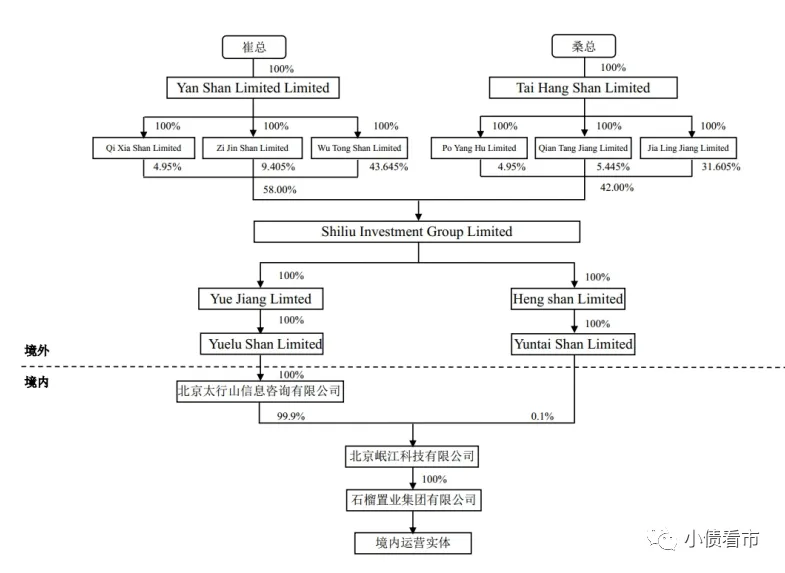

从股权结构看,石榴集团控股股东为北京岷江科技有限公司,持股比例为100%,实际控制人为崔巍。

股权结构图

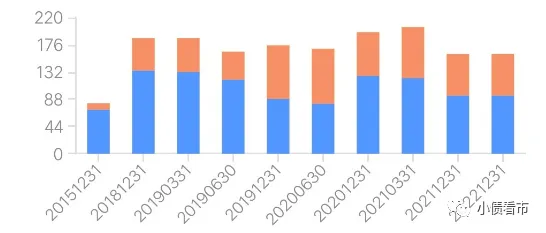

据克而瑞研究统计,石榴集团在2018年销售业绩为204亿元,排名106位;2019年销售金额309.1亿元,排名85位,挺进百强。

2020年,石榴集团销售金额达到450.3亿元,排名上升至69位,迎来高光时刻;2021年销售额407亿,排名第65位。

据中指研究院数据统计,2022年石榴集团销售金额大幅下滑至235.6亿元;而2023年上半年销售金额仅为90亿元,销售金额呈现进一步下滑态势。

土储方面,2022年石榴集团无新增房地产项目,业务规模有所缩减。

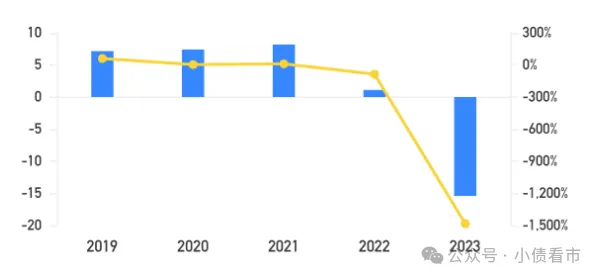

2023年,石榴集团实现营收118.14亿元,同比下滑29.62%;实现归母净利润-13.66万元,首次出现亏损。

归母净利润

近两年,石榴集团业务规模缩减,盈利能力下滑,以存货减值和按公允价值计量的投资性房地产公允价值变动损失为主的非经常性损益规模较大,挤占利润空间。

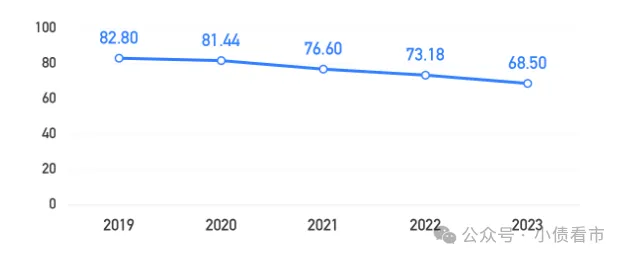

截至2023年末,石榴集团总资产有524.04亿元,总负债358.96亿元,净资产165.08亿元,资产负债率为68.5%。

资产负债率

《小债看市》分析债务结构发现,石榴集团主要以流动负债为主,占总债务的72%。

截至相同报告期,石榴集团流动负债有256,93亿元,其中一年内到期的短期债务合计有26.14亿元。

相较于短债压力,石榴集团的流动性紧张,公司账上货币资金仅有15.3亿元,不足以覆盖短债,并且其中受限资金规模较大,公司短期偿债压力较大。

在备用资金方面,截至2022年末,石榴集团银行授信总额有160.8亿元,其中未使用授信额度为67.04亿元,公司具备一定财务弹性。

授信额度

此外,石榴集团还有非流动负债102.03亿元,主要为长期借款,其长期有息负债合计有93.21亿元。

整体来看,石榴集团有息负债总额119.35亿元,主要以长期有息负债为主,公司带息债务比为33%。

有息负债占比三成,2022年和2023年石榴集团财务费用分别为8.24亿和7.51亿元,对公司盈利空间形成较大侵蚀。

从融资类别来看,石榴集团主要依赖于银行贷款融资,其次为债券,以信托借款为主的非标借款在23亿上下。

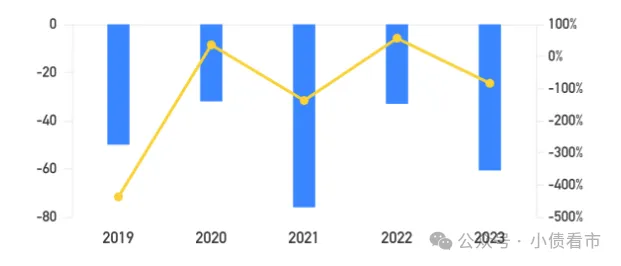

现金流方面,2019年以来石榴集团的筹资性现金流持续为净流出状态,分别为-49.99亿、-32亿、-75.97亿、-33.02亿以及-60.68亿元,公司融资环境欠佳。

筹资性现金流

从资产质量看,石榴集团存货高达233.47亿元,2022年计提存货跌价准备3.86亿元,后续仍有一定的减值风险。

截至2022年末,石榴集团全部受限资产274.36亿元,以存货和投资性房地产为主,受限金额占资产总额的44.66%,占净资产的151.58%,资产受限比例较高,流动性较弱。

总得来看,石榴集团经营压力较大,销售疲软,业绩亏损,对债务和利息的保障能力下降;流动性紧张,短期偿债压力较大;资产流动性弱,外部融资环境较差。

2026-02

202026-02

202026-02

202026-02

20