2025-08-27

2025-08-27

|

950

950

2025年上半年,八大建筑央企(中国建筑、中国化学、中国中铁、中国铁建、中国交建、中国电建、中国能建、中冶集团)新签合同额合计约7.87万亿元,较上年同期略有下降(-0.19%)。其中:

中国建筑以25010亿元的新签合同额位居榜首,中国中铁(11086.9亿元)和中国铁建(10561.7亿元)紧随其后。六家企业实现正增长,中国电建(+5.83%)和中国能建(+4.98%)增速领先,中国中冶(-19.1%)和中国铁建(-4.04%)出现负增长。

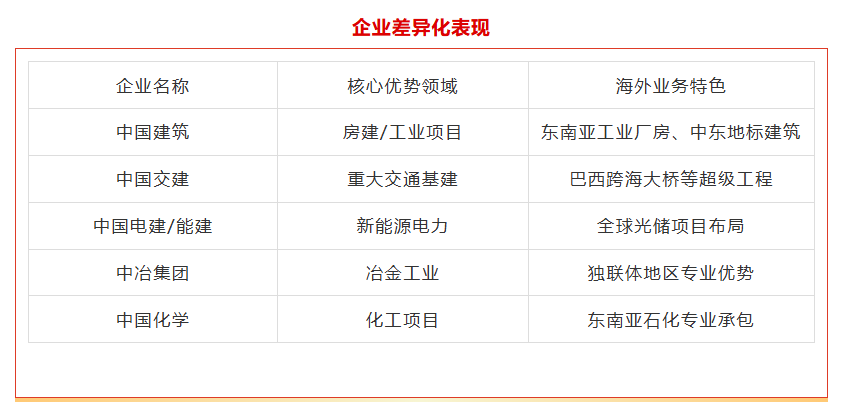

(一)整体情况

八大建筑央企海外新签合同额合计达9944.6亿元,同比增长16.33%,呈现强劲扩张态势:

中国建筑以1148亿元保持体量第一(但同比下降6.7%)

中国交建(2003.8亿元)、中国能建(1994.8亿元)海外业务规模领先

中国铁建(+57.43%)、中国中铁(+51.6%)增速最为显著

中国中冶海外增长32.5%,成为其业务亮点

(二)区域分布特点

上半年海外新签/中标项目共计323个,呈现明显区域集中特征:

1.东南亚地区(占比35%)

重点市场:印尼(厂房、化工项目)、马来西亚(数据中心)、越南(智能制造)

典型案例:印尼DKV印刷厂房、柬埔寨特南佐水利工程

2.中东地区(占比25%)

沙特(NEOM新城、光伏项目)、阿联酋(光伏EPC、住宅)

标志项目:沙特歌剧院街区、伊拉克医疗城

3.非洲地区(占比20%)

埃及(新能源项目)、安哥拉(工业建设)

代表工程:苏伊士湾风电、赞比亚铜矿项目

4.其他地区(合计20%)

中亚/欧洲:乌兹别克斯坦艺术博物馆、匈牙利电池厂

美洲:巴西跨海大桥、智利铁路项目

(三)钢结构项目情况

明确标注钢结构项目18个(占总项目数5.6%)

主要项目:

中国建筑:阿联酋达六公寓、印尼立体车库

中冶集团:哈萨克斯坦风机基地、巴西炼铁项目

实际钢结构应用可能远超统计(工业厂房、电站等隐含需求)

(一)传统业务

1.基础设施保持稳定:

中国建筑基础设施+10%

中国交建基建建设+3.98%

重大工程:巴西萨尔瓦多跨海大桥、圣保罗地铁

2.地产业务普遍承压:

中国建筑地产业务-8.9%

中国中冶房屋建筑-33.8%

(二)新兴业务

1.新能源领域爆发增长:

光伏/风电/储能项目占比超40%

中国电建能源电力+12.27%

典型案例:哈萨克斯坦1GW光储项目、南非电池储能

2.工业制造转型升级:

汽车/电池工厂项目增加(越南奇瑞KD厂、泰国阳光电源)

中国铁建工业制造+9.9%

3.创新业务表现亮眼:

中国铁建新兴产业+44.45%

中国中铁资产经营+425.1%(运营模式创新)

(一)主要趋势

1.市场集中化:80%项目集中于"一带一路"重点区域(东南亚、中东、非洲)

2.能源转型驱动:新能源项目主导海外扩张,反映全球减碳需求

3.产业链延伸:从工程承包向运营维护、产业投资延伸(如印尼工业园集群)

4.本土化深化:多国形成系列项目集群,建立长期市场根基

(二)面临挑战

1.传统业务转型:勘察设计(普遍下滑超10%)、房地产需寻找新增长点

2.国际竞争加剧:欧美在高端市场、本地企业在基建市场的双重竞争

3.风险管控需求:地缘政治、汇率波动对海外项目的潜在影响

2026-02

272026-02

272026-02

272026-02

27