2024-05-15

2024-05-15

|

1108

1108

因为个人经历和工作的关系,我认识很多银行业人士,一个感觉就是他们今年的压力非常大,不断有裁员降薪的消息出来,重灾区就是信用卡、消费贷等面对居民信贷的部门。

一、银行压力山大

在一些私下交流中,有的银行中高层表示,最大的担忧是公司的未来业务趋势,现在越来越多的人来银行存款和提前还贷,却没什么人有新增的贷款需求。

银行吸收社会存款有利息成本,如果不能通过贷款有效释放,对业绩无疑是很大的压力。

也有银行职员表示,这两个月在柜台办理了几百个业务,大部分都是去存款的,几乎没有人找他办理过贷款。

客户的存款一天比一天多,然后银行每天都要例行支付一笔不少的利息出去。

哪怕是银行推出了消费贷,让利率卷到了2字头,并且限制了大额存单的额度,不过银行客户很多人依然选择了存款,没有人想着贷款,各个银行都愁得不行。

二、不能说的社融

而近日公布的历史性的社融数据,也证明了这一点:2024年4月社融减少1987亿元,是2005年以来首次单月负增长;实体信贷增加3309亿元,是近五年同期最低值;M1同比增速为-1.4%,是2002年以来第二次单月增速转负。

消费贷,经营贷,房贷,同比都持续的下降,居民贷款新增-5166亿元,短贷减少3518亿元,长贷减少1666亿元。

这说明从居民部门来说,还款的比借款的还多得多。其他数据就不展开了。

三、怎么没人贷款了?

这可能有几个方面的原因,包括但不限于:

1、房地产市场的变化。

近年来,随着对房地产市场的调控,坚持“房子是用来住的,不是用来炒的”政策,房地产越来越失去投资属性,2021年以来全国房价连续下跌,导致我国房地产投资性需求减少,进而影响了过去非常重要的居民住房贷款需求。

2、投资赚钱的机会减少。

目前民间可以投资的大部分投资渠道都不再像以前那样有吸引力,这包括股票、房地产、信托、实业项目等,债务是刚性的,而投资结果是不可知,甚至很多投资是血本无归的(如信托、私募暴雷,房地产烂尾),这种情况下,人们更倾向于存款、提前还贷而不是新增或维系过去贷款。

3、对个人未来收入的预期。

如果个人主体对个人的未来收入预期向好,预期工作稳定、收入上升,则可能会增加融资开支,改善生活,从而产生融资需求。相反,如果失业率上升,行业变动,对未来收入预期变差,投资行为会更加谨慎,从而降低中长期融资需求,更倾向存款而不是贷款。

4、人口结构的变化。

人口总数的触顶,以及逐渐走向老龄化,意味着社会风险偏好的下降,以及不再需要持续大规模的新建设,从而减少了贷款的需求。

2023年我国人口已经连续两年负增长,65岁及以上老年人口占比升至15.4%,总和生育率1.0左右,在全球主要经济体中位居倒数第二,老龄化、少子化、不婚化三大趋势加速到来。

一般来说,人到了老年,也过了那种愿意冒风险的年龄,不愿去增加负债,投资偏好保守,同时也没有什么欲望高消费,这部分正在变成庞大储蓄的根源。

而年轻人的习惯也发生变化,很多人不愿意重复上代人的生活,为了过多的社会责任而背债务,他们很多人更愿为自己而活。

所以综合来看,关于人们不愿意贷款的原因,有着深刻的社会原因和背景,也是短期内很难改变的。

四、影响深远

而这产生的一系列结果,将是长期的、复杂的和多方面的:

1、对房地产等高负债特征的主体,个人观点是,未来看不到反转的可能,这意味着一个时代的结束,而不是一个周期的起伏。和房地产有关的行业,如建材、耐用家电、装修等,未来可能依然是下行趋势。

2、既然居民不愿意加杠杆,那么中央来加杠杆。中央财政是目前杠杆率最低的主体,也是最有能力加杠杆的主体。

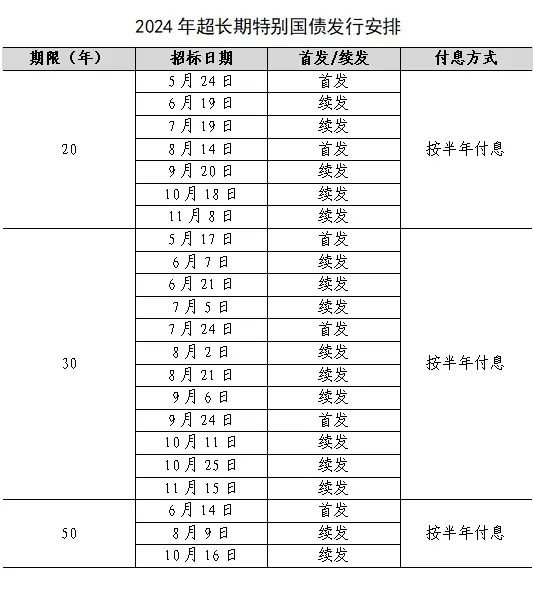

有关方面提出“及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”,我们也看到今年先发行1万亿超长期特别国债的计划,最长50年国债,其中30年期国债这周即将发行,专项用于国家重大战略实施和重点领域安全能力建设,这意味着政府社融主导驱动项非常清晰,来支撑全社会的信用创造和货币扩张。

(“特别国债”则指资金用于特殊用途(国防、科技、民生等类)、支持特定项目而发行的国债。)

中国曾经发行过三次特别国债,分别是,1998年财政部发行长期特别国债,用于补充国有独资商业银行资本金;2007年发行的特别国债,用于购买外汇,作为中国投资有限责任公司资本金;2020年则是抗疫特别国债。

3、对地方政府来说,土地出让收入大降,地方财政收支压力下,水电燃气涨价逻辑持续,未来诸如社保、医疗、教育、养老等价格和个人开支会不会也将增加,这个有待观察。

2026-02

162026-02

162026-02

162026-02

16